【www.dagaqi.com--利率】

利率,是指借款、存入或借入金额(称为本金总额)中每个期间到期的利息金额与票面价值的比率。借出或借入金额的总利息取决于本金总额、利率、复利频率、借出、存入或借入的时间长度。创业项目网www.dagaqi.com小编今天为大家精心准备了最新利率 最新利率表,希望对大家有所帮助!近期,随着市场上的资金越来越贵,个人存款利率上浮的消息也越来越多。

据媒体报道,有国有大行各期限存款利率最高上浮幅度达到40%,股份行和城商行等中小银行中,将存款利率上浮幅度调至50%的不在少数。

在银行存款之外,银行理财产品的收益已创下今年新高。据融360监测的数据显示,上周(5月27日-6月2日)银行理财产品平均预期年化收益率为4.27%,虽然与前一周(4.29%)相比略有下降,但仍处于高位。

随着6月末银行大考的来临,融360理财小编认为,理财产品收益仍有可能上涨。

其实,在20年前,银行存款的利率可以秒杀现在银行理财产品的收益率。

2015年8月26日,存款利率进入1时代

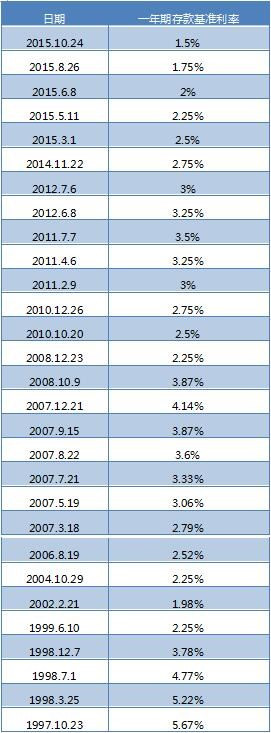

自2012年7月降息后,2014年11月底,时隔两年多,央行首次下调金融机构存款基准利率,这意味着我国进入了新一轮的降息周期。

进入2015年,一年内降息次数达5次。8月26日,央行将一年期存款基准利率下调0.25个百分点到1.75%,存款利率进入1时代。

不过,商业银行和农村合作金融机构等可以在基准利率上进行上浮,并且未设置浮动上限。

到2015年10月24日,活期存款的利率已经降至0.35%,1年期定期存款利率降至1.5%,3年期定期存款利率为2.75%。

与1997年的存款利率5.67%相比,经过20年的变化,1年期定期存款利率缩水幅度达73.55%。

以下是1997年以来我国一年期存款基准利率的调整情况:

银行存款利率上浮?no!

利率上浮,是指将商业银行的存款利率与央行的存款基准利率进行对比,而不是各大银行存款利率与前一年情况的比较。

据融360理财小编了解,目前存款利率还是两年前“原来的配方”,并不存在媒体所言“利率上浮”。

目前大部分国有行的一年期定期存款利率维持在1.75%或1.95%,与基准利率1.5%相比,上浮幅度在16.67~30%。也就是说,银行定期存款利率并未出现上浮,基本维持稳定,与去年的利率持平。股份制银行及城商行存款利率上浮幅度较大,例如,包商银行的1年期存款利率达到了2.05%。

以下是以北京地区为例,融360理财小编统计的30家银行不同期限存款利率数据:

(数据截止4月初)

你的存款正在缩水

2017年4月CPI(居民消费价格指数)同比上涨1.2%,近期,统计局将公布5月份数据,业内人士预计,5月CPI同比涨幅可能出现小幅提升,预计在1.7%左右。

与一年期基准利率相比,高出0.2个百分点。放在银行的存款,与上涨的物价相比,实际上是缩水了。

实际上,CPI并不能全部代表物价,因为未将房价的因素考虑在内。另外,若将广义货币M2增幅考虑在内,存款缩水的幅度可能更大。

所以,在负利率的情况下,钱存银行会越来越少。在这种情况下,除了努力赚钱外,也应该考虑如何防止存款缩水的问题。

一年期Shibor高于贷款基础利率

上海银行间同业拆放利率(Shibor)一年期品种利率连续两日高于一年期贷款基础利率(LPR)。5月23日,一年期Shibor报价4.3137%,继续高于LPR。此前一个交易日,Shibor一年期品种利率报4.3024%,创逾两年以来最高位,且首次高于4.3%的LPR,距央行一年期贷款利率4.35%仅一步之遥。

据了解,Shibor利率是银行间同业市场各银行之间资金拆借的参考利率,代表金融市场融资成本。LPR利率是贷款市场上银行针对优质客户给出的贷款参考利率,代表实体经济融资需求。

北京商报记者注意到,银行间市场资金持续吃紧,5月22日,Shibor多数上涨,仅隔夜、7天期品种回调。苏宁金融研究院宏观经济研究中心主任黄志龙表示,今年一季度以来央行连续两次上调逆回购、MLF等市场操作利率,同时在大多数时间内都实行净回笼的货币投放操作,使得不同期限的Shibor利率都出现了较大幅度的上升。

个别银行拉存款压力暴涨

在分析人士看来,Shibor利率上浮与近期出现的银行赎回委外、抛售部分资产等现象共同反映出当下不少银行已开始调整业务结构,放缓影子银行业务,将主业重新回归表内的存贷款基础业务。

此外,继3月末经历了“从严版”MPA的首次“大考”后,银行已经开始在筹备6月末的考核。其中一个表现就是提高利率争夺存款。

今年的银行存款抢夺战比往年更为激烈,某国有大行的各期限存款利率最高上浮幅度达到40%,商业银行和城商行等中小银行更普遍高于国有五大行。5月23日,一位股份制银行客户经理告诉北京商报记者,该行大额存单利率也有明显上浮。据该客户经理介绍,大额存单起购金额为30万元,该行此前的利率为基准利率上浮30%,如果有贵宾客户提出想要更高收益,支行需要向分行递交申请,最高可批上浮50%。

“4月起,只要任意客户认购金额达到50万元,支行就可以直接给出上浮50%的利率,不用打报告了。”该客户经理介绍。

此外,上周五央行和财政部开展的3个月期限国库现金定存招投标,中标利率也创2015年以来新高。中金公司固收分析师陈健恒分析称,由于国库现金定存属于一般存款,且本次国库现金定存跨半年末考核这一时点,也因此成为银行争抢的对象。

另一方面,银行“拉存款”的任务也有所加重。据了解,有股份制银行规定,营销岗位的员工每人需要在6月末之前拉到300万元存款,此前因为存贷比红线的取消,该行已经连续几个季度没有这么重的任务了。一家位于较好地段的国有大行支行的客户经理也坦言,以前从没有存款量不够的时候,但今年以来,缺存款的感受非常明显。

市场利率走势现分歧

目前市场对于未来Shibor与LPR倒挂是否持续出现了分歧。市场交易员认为,银行之前的期限错配还未完全清理结束,短期内还在降杠杆,银行间同业资金成本可能还会持续走高。

招商证券固收研究员徐寒飞预计,Shibor与LPR之间的利差会进一步扩大。

而在黄志龙看来,实体经济融资需求的LPR利率和金融市场利率出现倒挂,是一种短期的现象。他解释,一方面Shibor利率后期进一步上升的空间已经不大,因为当前Shibor各种期限的利率已经接近2015年5月之前的历史均值水平,后期央行继续微幅收紧货币政策的必要性已经不大。

徐寒飞认为,Shibor与LPR倒挂正说明“去杠杆”目前仅发生在金融体系,尤其是“同业缩表”还未传递到实体经济层面。未来,如果实体经济“去杠杆”大规模出现,导致实体经济融资成本猛烈上升,经济增长出现再次探底,此时金融市场的“去杠杆”很可能会结束,资金成本和债券利率可能出现下行。

“也有另一种可能,实体经济仍然保持‘稳杠杆’,信贷平均融资成本保持稳定,金融市场的‘去杠杆’将会持续到负债缺口扩大以至于引发金融市场的流动性危机,局部出清会导致‘杠杆’一次性下降,从而缓解金融市场的流动性压力。” 徐寒飞进一步补充,结合房地产、商品以及股票市场的走势,第一种情况发生的概率要高于第二种情况。

陪人微信聊聊天,就能月入轻松两三万,这样的工作去哪找?在一家名为杭州深言商贸公司的招聘广告上,从投资顾问到市场经理、行政助理,就号称有大量这样的岗位。求职者只需初中学历,填写一份简单的资料,便可上岗。待遇非常丰厚,月工资超过两万。

这家公司到底是做什么的?怎么聊聊天就能挣这么多钱?近日,浙江新闻频道的记者就应聘加入了这家公司,进行卧底调查。

由于被录用者基本都是男性,记者入职培训的第一课,竟然是如何假扮女性与男客户谈恋爱。

培训第一课:假扮女性抛诱饵

某市场部总监:因为我们的工作微信号,都是以女性的身份,女性的身份怎么在男性面前,体现幽默感。

除了教大家如何把握男性客户的心理,这家公司还让新入职人员将目标人群,重点锁定30至50岁经济收入较高的男性。

某市场部总监:三十七八岁的,基本上都是事业稳定的,所以说我们要明白,我们的客户,我们的对象,什么样的年龄段,假如说十七岁的年龄段,想都不用想,聊都不要聊。

锁定目标,用微信“谈恋爱”拉客户

明确了目标人群,接下来要如何用微信聊天发展暧昧关系呢?这家公司设定了应对方案。

某市场部总监:大家感觉到没有,这个就像一个过山车,第一次聊天,他感觉有希望,包括第二天加深印象当朋友,这个时候他的希望程度是很高的,他热情程度是很高的。

到第三步你将有男朋友,稍微泼点冷水的时候,虽然他觉得自己可能是有希望,但是这个时候他的情绪受到一个打击了,现在没有什么大情绪的,到了第四步,你要重新把这把火点着。

同时,这家公司每组销售人员中都配备了一两个女销售员,她们的一个重要任务,就是帮组员运用语音欺骗客户,而几个长相俊美的女销售员,还要充当视频陪聊人员。

拉客户进行“期货交易”,暗藏黑幕

铺垫了这么多,最后是为了推销理财产品。按照培训要求,记者在入职第六天终于接触到了这家公司的业务,一款“理财产品”,也发现了藏在招聘广告背后的利益黑幕。

人事部工作人员:我们这边做的是网络销售,主要做的是理财产品这块,是哪方面的理财产品?金融。

这款所谓的理财产品,做的是包括铜和银在内的国际期货交易,这家公司称为微交易。

销售部某主管:充值的话,你就点这里,往账户里面充值,一千两千,五千,一万都可以入的,也可以入两百的。

这款期货交易的理财产品,是通过一个叫做华西风云的微信公众号进行操作。单笔充值金额是10元至5000元,但是次数不限,也就是说充值总额没上限。

在界面上,还有一些期货交易的数据,以及走势图。点击开始赚钱,便能进行操作,操作十分简单,只有两项:买跌和买涨。

销售部某主管:看买了多少钱,你亏就亏多少钱,你买十个点,十个点止盈止损,十个点是百分之八十,赚钱你就赚百分之八十,你买五十快钱,赚钱就是赚四十,懂不懂,亏的话就亏五十。

销售部主管:感觉好像赌大小一样,可以这么去理解,你可以这么理解,但是你跟客户不能这么去讲,你跟客户讲,这就是理财。

一般来说,被假冒美女的销售员骗进微交易的客户,为了顾及面子,都会抱着试试看的心态,在平台上充值几百。这个阶段,都是可以赚到钱的。

员工推销“套路”深:放长线,钓大鱼

所谓的“微交易”,实质就是赌大小。把客户骗进了平台,是第一步,先让客户挣点儿小钱,尝点儿甜头,接下来,就要钓大鱼了,就是要让客户心甘情愿花大钱,为了做到这一步,公司还准备了更深的套路。

如果客户对这款期货交易产品心存疑虑,会被引导加入一个专门微信群。销售员会告诉客户这个群里都是一些老客户。新客户一旦进入,老客户就开始晒收益,还会热情地传授赚钱的技巧。

但是这些所谓的老客户,其实都是由公司员工充当的“托”。而一旦客户加大投入,就会血本无归。

因为操作简单,很多人一学就会,会了就着迷,觉得只要多花钱就能多赢钱。上瘾之后,往往刹不住车,不停往平台上充值。

销售部某销售员:我有一个客户,自从我做微盘之后,一直都跟我做,只要一发工资都全输光。两万块钱做五千的,四单就没了。

这是一个由公司主管组织的饭局,主管跟手下的销售员说,钱太容易赚了,他去年年底就做了一个一百万的大单子。

这位主管说的是,他去年年底碰到了一个大客户,在他的推荐下,一开始投入5万赚了不少。

先让你赚点钱,然后让你继续投入。这位主管说,他碰到这个客户的时机不对,像他们这样的公司,每过一段时间就要换个花样,也就是改个软件名称。去年他们叫中晟云商品,而今年叫华西风云,这样做可以避免很多麻烦。

如何让你稳输不赚?公司做手脚!

所谓时机不对是什么意思呢?实际上,如果不是赶上公司的软件更名,这个客户可能投入更多,最终损失也就更多。色诱客户投资,引诱客户成瘾,连环套环环相扣,总有一环让你上钩。

可这毕竟是理财产品,就算你真的赌大小,输赢机率也是各百分之五十。这家公司怎么做到稳赚不赔呢?

按照这款软件的介绍,他们的期货交易走势,是完全按照国际走势来的,那么,之前他们养客户的时候,如何做到让客户稳赚不赔?后期杀客户的时候,又是如何做到短时间让客户赔得精光?

记者发现,客户购买的期货,根据国际走势,如果在10分钟内涨了10个点,这个数据是无法改动的,但是,在这十分钟内,这家公司却可以自行设定先跌后涨等等无数种可能。

换句话说,只有交易起点和终点的数字是固定的,而中间的过程,可以大做手脚。这么一来,无论你买涨买跌,公司都可以让你输,还让你在大盘上很难发现问题。

杭州深言商贸有限公司销售部某主管:我们只能说做一个分控,比如说现在行情在涨,我们只能说让他涨的速度快与慢,但是行情点位是不变的,大盘是一点都没有区别的。

在充分掌握了这家公司的可疑证据以后,记者向浙江杭州西湖区警方报案。

经过缜密侦查,3月17日,杭州市公安局西湖区分局调集300余名警力,一举抓获以微信交友为诱饵招揽受害人参与“华西风云”投资理财平台的149名涉嫌诈骗的嫌疑人,涉案价值五百余万元。经过初步审查,警方目前已对100余名犯罪嫌疑人采取刑事强制措施,案件还在进一步调查取证中。

文档为doc格式