【www.dagaqi.com--利率】

2016银行存款利率表

中国建设银行的存款业务

中国建设银行的存款业务

活期存款:是指开户时不约定存期,可随时存取、存取金额不限的一种个人存款。 存取款时,实行免填客户凭条,只需口述存取款需求即可。续存时,将现金和存折(卡)交银行经办人员,支取时,将存折(卡)交银行经办人员,大额存取款的,需出示身份证件。其它仍按开户相应步骤办理。另外凭密码或印鉴支取存款的,每次都要按规定格式在银行网点的密码器上输入密码或在存款凭条上加盖印鉴。活期存款起存金额为一元,个人活期存款按季结息,按结息日挂牌活期利率计息。不到结息日清户时,按清户日挂牌公告的活期利率计算到清户前一日止。具体利率标准请见利率表。

定期存款;是在存款开户时约定存期,一次或按期分次(在约定存期内)存入本金,整笔或分期、分次支取本金或利息的一种存款方式。个人定期存款可分为以下几种类型:整存整取、零存整取、整存零取、存本取息、教育储蓄、定活两便和通知存款。

整存整取:指开户时约定存期,整笔存入,到期一次整笔支取本息的一种个人存款。50元起存,计息按存入时的约定利率计算,利随本清。整存整取存款可以办理到期日自动转存。存期分为三个月、六个月、一年、两年、三年、五年六个档次。具体利率标准请见利率表。

零存整取:指开户时约定存期、分次每月固定存款金额(由您自定)、到期一次支取本息的一种个人存款。开户手续与活期储蓄相同,只是每月要按开户时约定的金额进行续存。储户提前支取时的手续比照整存整取定期储蓄存款有关手续办理。一般五元起存,每月存入一次,中途如有漏存,应在次月补齐。计息按实存金额和实际存期计算。存期分为一年、三年、五年。利息按存款开户日挂牌零存整取利率计算,到期未支取部分或提前支取按支取日挂牌的活期利率计算利息。具体利率标准请见利率表。

整存零取:指在存款开户时约定存款期限、本金一次存入,固定期限分次支取本金的一种个人存款。存款开户的手续与活期相同,存入时一千元起存,支取期分一个月、三个月及半年一次,由您与营业网点商定。利息按存款开户日挂牌整存零取利率计算,于期满结清时支取。到期未支取部分或提前支取按支取日挂牌的活期利率计算利息。存期分一年、三年、五年。具体利率标准请见利率表。{建行活期储蓄利率}.

存本取息:指在存款开户时约定存期、整笔一次存入,按固定期限分次支取利息,到期一次支取本金的一种个人存款。一般是五千元起存。可一个月或几个月取息一次,可以在开户时约定的支取限额内多次支取任意金额。利息按存款开户日挂牌存本取息利率计算,到期未支取部分或提前支取按支取日挂牌的活期利率计算利息。存期分一年、三年、五年。具体利率标准请见利率表。

定活两便:指您在存款开户时不必约定存期,银行根据客户存款的实际存期按规定计息,可随时支取的一种个人存款种类。50元起存,存期不足三个月的,利息按支取日挂牌活期利率计算;存期三个月以上(含三个月),不满半年的,利息按支取日挂牌定期整存整取三个月存款利率打六折计算;存期半年以上的(含半年)不满一年的,整个存期按支取日定期整存整取半年期存款利率打六折计息;存期一年以上(含一年),无论存期多长,整个存期一律按支取日定期整存整取一年期存款利率打六折计息。“吉祥存单”系列是为满足您的需求,丰富个人金融服务品种而推出的定活两便储蓄,起存金额为500元,最高限额为10000元。计息比照上述定活两便规定办理。

通知存款:是指您在存入款项时不约定存期,支取时事先通知银行,约定支取存款日期和金额的一种个人存款方式。最低起存金额为人民币五万元(含),外币等值五千美元(含)。为了方便,您可在存入款项开户时即可提前通知取款日期或约定转存存款

日期和金额。个人通知存款需一次性存入,可以一次或分次支取,但分次支取后账户余额不能低于最低起存金额,当低于最低起存金额时银行给予清户,转为活期存款。个人通知存款按存款人选择的提前通知的期限长短划分为一天通知存款和七天通知存款两个品种。其中一天通知存款需要提前一天向银行发出支取通知,并且存期最少需一天;七天通知存款需要提前七天向银行发出支取通知,并且存期最少需七天。具体利率标准请见利率表。

教育储蓄:教育储蓄是为鼓励城乡居民以储蓄方式,为其子女接受非义务教育积蓄资金,促进教育事业发展而开办的储蓄。教育储蓄的对象为在校小学四年级(含四年级)以上学生。

存期规定:教育储蓄存款按存期分为一年、三年和六年三种。

账户限额:教育储蓄每一账户起存50元,本金合计最高限额为2万元。

利息优惠:客户凭学校提供的正在接受非义务教育的学生身份证明一次支取本金和利息时,可以享受利率优惠,并免征储蓄存款利息所得税。{建行活期储蓄利率}.

个人通知存款一户通:是建设银行为您提供的一款具有智能理财功能的个人金融产品,既有活期存款的便利,又有七天或一天通知存款的利息收益。您选择该产品并保持存款账户余额在人民币5万元(含)以上、或外币等值5000美元(含)以上时,无需做任何工作,即可实现智能理财,灵活收益一举两得。

外币储蓄存款:包括外币活期储蓄存款和外币整存整取定期储蓄存款。外币活期储蓄存款是指不规定存期,客户不需预先通知银行,以各币种外币随时存取款,存取金额不限的一种储蓄业务。外币整存整取定期储蓄存款是指储户事先约定存期,以外币一次存入,到期后一次性支取本息的定期储蓄存款方式,存款期限有1个月、3个月、6个月、1年、2年。外汇其储蓄币种主要有美元、欧元、港币、日元、英镑、加拿大元、瑞士法郎、澳大利亚元等。

个人存款联名账户:是指由2至5名个人客户,为实现个人存款多人共同管理的需要,而在银行开立的人民币个人存款账户,为个人客户提供安全、方便、快捷的资金共用和共管服务。联名账户按照账户管理形式分为亲情联名账户和共管联名账户,对应账户介质分别为“亲情卡”和“共管卡”。亲情卡的联名账户不仅具有人民币活期和定期储蓄及凭证式国债等账户的基本功能;而且联名账户每一联名人均为账户户主,每人各执一卡,可以单独持卡凭密码在所有渠道办理相关业务,避免了代办业务受制度规定限制的不便。任何一张卡片挂失,不影响其他卡的正常使用。共管卡是一户一卡,共管资金;且联名账户所有联名人须持卡凭各自密码到网点柜台共同办理相关取款业务。{建行活期储蓄利率}.

个人存款证明:是指建设银行营业网点应申请人,包括境内居民和非居民(含外国人、华侨及港澳台同胞等)的申请,为其某一时间段内在建设银行的储蓄存款或在建设银行购买的凭证式国债所出具的证明。符合法律规定的建设银行本外币储蓄存单、存折、银行卡和在建设银行购买的凭证式国债等个人权利凭证均可办理个人存款证明。

储蓄一本通:是指建行为您签发的一种将本外币个人存款集中于一本存折上,用于记载个人多个存款账户资金活动状况的个人存款凭证,包括活期一本通和定期一本通。活期一本通办理的储种包括人民币和各种外币活期存款。定期一本通办理的储种包括人民币整存整取、通知存款、记名式定活两便存款、各外币币种的整存整取存款等有固定本金、正常情况下一次性存入和支取的定期存款。个人存款自动转存是指银行于个人客户存款到期日,自动将客户未办理支取的定期存款结计利息并代扣利息税后,将原存款本金连同税后利息,按到期日当日利率自动转存为同种类、同档次定期存款的一种服务方式。

四大银行存款利率对比及存款方法

1、首先是四分储蓄法,这种方法适用于一年之内会用到,但对于使用时间和金额不确定的小额闲置金,使用这种方法不仅利息会比活期储蓄高得多,到用钱时也能以最小损失取出需要的数额。具体方法是,假如这部分金额是1万元,那么将这1万元分为不同金额的四份,如1000元、2000元、3000元和4000元,然后分别存为四张一年期的定存存单。如此以来,按照目前3.3%的一年定存利率,则可以获得利息330元,比存活期多获得300多元利息。

2、另一种为交替储蓄法,这种方法适合手上闲钱较多且在一年内不会使用的。以1万元为例,则将这1万元平均分为2份,每份5000元,分别存成半年和1年的定期存款。半年后,将到期的那一笔改存称1年定期,并将两份1年期存款都设定成自动转存。如此一来,每半年后需要用钱时,就可以有一笔到期的存单可以支取。

3、还有一种接力储蓄法,比交替储蓄法更加灵活,基本可以完全代替日常活期储蓄。具体操作方法是,假设投资人每月固定到银行存5000元活期存款,那么将这5000元连续三个月存成3个月定期。如此一来,在第四个月时,第一个月存的5000元存款已经到期,也就是说从第四个月开始,每个月都有一笔3个月的定期存款可到期支取。如目前工行的3个月定存利率为2.85%,而活期利率仅0.35%。

2011年各银行定期存款利率一览

2011年各银行定期存款利率一览 银行定期存款年利率

定期存款是银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款。它具有存期最短3个月,最长5年,选择余地大,利息收益较稳定的特点。

定期存款可现金存,可定期转定期,可活期转定期。卡可以存,现在的储蓄卡之所以称为一卡通就是因为具备活期、定期、零存整取等各种存款方式,但是在ATM机上只显示你的活期。所谓定期就是指存款户在存款后的一个规定日期才能提取款期限可以从3个月到5年,10年以上不等.一般来说,存款期限越长,利率越高。提取方式有三种:

1. 到期全额支取,按规定利率本息一次结清;

2. 全额提前支取,银行按支取日挂牌公告的活期存款利率计付利息; 3. 部分提前支取,提取部分按照活期计算,剩余仍按照定期。 通常情况下,定期存款利率根据年限的不同利率也不一样,

银行存款利率不是每年都调整的,调整是由国家根据经济运行状况随时进行的,每个银行的定期存款利息率都是一样,这是由中国人民银行统一规定的。(下面是目前最新的定期存款利率表,可供大家参考(人民币存款利率表2011-4-6调整 ):

2011-4-6日调整后的定期存款利率

注:所有利率数据保留更新中,仅供参考。

下面为您列出国家近年来的利率调整一览表,供参考 银行利率一览表(2011年02月09日调整后的银行定期存款利率)

2011-2-9日调整后的定期存款利率

利率调整一览表(2010年12月26日-2011年2月8日)(2010年12月26日调整后的银行定期存款利率)

2010-12-26日调整后的定期存款利率{建行活期储蓄利率}.

利率调整一览表(2010年10月20日-2010年12月26日)(2010年10月20日调整后的银行定期存款利率))

2010-10-20日调整后的定期存款利率

2010年各银行定期存款利率表(2010年10月20日调整前)

年利率%

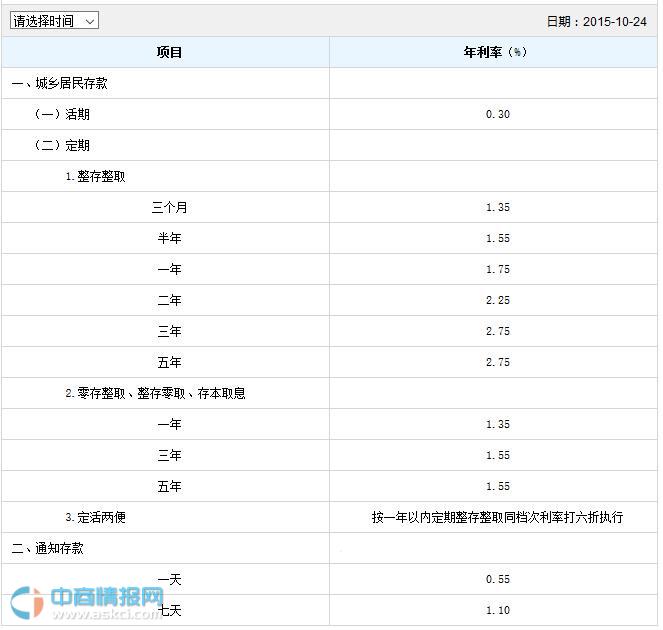

一、城乡居民及单位存款 (一)活期 0.36 (二)定期 1.整存整取 三个月 1.71 半年 1.98 一年 2.25 二年 2.79 三年 3.33 五年 3.60

2.零存整取、整存零取、存本取息 一年 1.71 三年 1.98 五年 2.25

3.定活两便 按一年以内定期整存整取同档次利率打6折 二、协定存款 1.17 三、通知存款 . 一天 0.81 七天 1.35

2011年最新商业贷款基准利率表:

项目 年利率 一、短期贷款

六个月以内(含六个月) 5.60 六个月至一年(含一年) 6.06 二、中长期贷款

一至三年(含三年) 6.10 三至五年(含五年) 6.45

五年以上 6.60

三、贴现 定{建行活期储蓄利率}.

以再贴现利率为下限加点确

七天通知存款利息却按活期算,中国建设银行系统存在误导消费者问题

定期存款利息却按活期算,中国建设银行网银系统存在误导消费者问题。

本人于4月03日通过手机银行系统存入七天通知存款,4月11日取钱的时候,已经达到七天,结息时也出现以

1.35%利率结算利息提示画面,却发现银行实际支付的利息数却以活期利率0.35%计算,数额约是七天利率的四分之一。

打95533反映问题,银行人员答复,是我错误操作系统导致,对我的申诉不予理彩。理由如下:我存入七天通知存款的时候没有按自动转存按键,所以即使存款时间达到七天,也按活期计算!

对于这件事,我认为银行存在误导消费者嫌疑。1.按自动转存键也许是银行的特殊规定,不知者也许要自认倒霉,但多数人会顺理成章地认为七天是一个周期,时间达到七天后只要不转存,就不必再按自动转存键。2.结息的时候如果显示是活期的利息提示,我会自认倒霉,今后也会吸取教训。但银行做的正好相反,他们以1.35%的利息提示来麻痹消费者,所结的利息却是活期的,因为利息数额小,如果不仔细计算,很难发现(我也是存取了10多次,才最终发现的)。

也许有人不会太在意这些,可是银行每天存取金额巨大,通过误导消费者,银行的不当得利却非常可观。现将中国建设银行的这种行为公布于众,以免消费者被无端坑害。

中国建设银行

文档为doc格式