【www.dagaqi.com--车贷】

车贷免息计算方式

羊毛出在猪身上,车贷免息背后的“暗坑”

“各位小伙伴们“五一”假期都去哪儿玩了?大冬哥趁着假期跑去“2016年北京国际车展”真是毫不夸张冬哥我差点就没能活着挤出来!现场人山人海,特别是一些豪华品牌展台前更是排起了长队,原以为没了车模大家对车展的热情会降低许多。经过这次的车展冬哥真的相信了以前大家都不是为了看车模而去的车展,都是冲着车去的!

(实物车模图,没有!)

近年来,随着大家买车热情越来越高,汽车金融市场也日渐火爆,贷款购车的车主越来越多。不过,俗话说“买的没有卖的精”,一些看上去很美的免息广告,背后却猫腻多多,暗藏“深坑”。

“免息”暗藏手续费 “买车资金周转不开不要紧,我们提供零利率贷款,无担保、无抵押、手续快…” 每当到了下半年,不少汽车销售4S店都打出“零利率”或“免息”购车的广告。事实上,如果您关注过这方面信息的话“零利率”贷款买车这个词一定不会感到新鲜,它是汽车厂商与银行或汽车金融公司等机构联合推出的一项汽车贷款业务。但是,实际操作中,汽车销售商为了弥补自己的损失,往往在购车或贷款时,要求消费者再缴纳一笔手续费。事实上,这也是一种变相收取利息的方式。

上面说过冬哥我去逛车展的原因其实是自己想在下半年再购置一辆车,通过我对目前这类汽车贷款的接触,通常4S店只需要购车者支付30%的首付款,就可以把车开回家,其余购车款一般需要在3年内分期还清。

举个例子,冬哥在某汽车4S店选择了一款车,谈好车价为276800元,同时可参加团购活动再减免3万元,共计246800元。按照车价最多可贷款17万元,贷款36期,每期还款4722.22元。

不过,在销售人员拿出贷款合同时,冬哥却发现,在支付首付款时,同时需要缴纳贷款额4.5%的手续费7650元。按照销售人员的解释,贷款确实是“无息”,只是需要手续费。可是购车时,如果您不刨根问底的话,很少有销售人员主动说明,消费者如果稍有疏忽就可能忽视该内容,并导致在签订合同后处于不利位置。 “免息”不能车价减免

有的汽车厂商在为客户提供“免息”贷款的优厚待遇后,往往还会在其他促销政策上做文章,规定同一款车型只能参加一项优惠政策。有部分车型可以办理无息贷款,购车者只需首付30%,剩余车款在两年内还清,不需要支付任何利息,并且没有任何手续费,一切似乎看起来都很美。

按照目前的贷款利率,这样确实可以省去不少利息,相当划算。不过机智的冬哥随后了解到,根据该品牌的促销活动,很多款车型都有1-3万元不等的购车优惠,但如果选择“免息”贷款,减免活动就不能参加了。换句话说,免息对于购车者来说不仅没有优惠,反而可能提高了购车成本。

“羊毛出在羊身上”,机构给出的让利多大,作为消费者越要当心里面的一些陷阱,很多小伙伴在办理购车贷款时,并没有仔细了解相关的费用,加上没有一个确切的汽车贷款收费标准可供参考,这就给汽车销售商有机可乘。各位如果要贷款买车一定要多花点时间查相关资料,并货比三家,以免掉落陷阱。

好啦,冬哥高能分享就到这里,如果大家对贷款有任何疑问,欢迎来贷嘛APP的“问嘛”找冬哥,专业贷款疑问解答,品质保证二十年!(有暴露冬哥年龄么...)

看了车展,很多伙伴肯定和冬哥一样激动,贷款买车提上日程了吧?

缺钱?找贷嘛~

车贷分期支付计算方法

在商业银行信贷里,有一种车贷分期支付方式,可以办理0首付0利率车贷分期付款(无首付,信贷资产风险增加).

例如:您想消费20万元整,购买一台新车,需分12期(1年),则200000*3.91%=7820元

手续率在首期收取,即在消费后的次月25日以前都可以办理消费分期。首期需还7820(手续费)+16666.67(第一期)=24486.67元,以后每月只要分期还200000/12期=16666.67元就可以了。

如果你的信用卡额度不够20万,可先行到银行网点办理购车分期支付手续,签订分期贷款合同,在缴纳首期费用后,银行为你临时提升信用卡额度,直至你能够刷卡消费购买车辆为止。

零首付、零贷款利率,只要在第一期分期付款中,将手续费一起支付了,就可以开车回家。信用卡目前分期付款只支持两年的,目前的费率是7.62%,如果您是办理车贷专用的信用卡,六星级以上的客户可以办理三年分期的业务,费率根据银行与商家的活动方案有所优惠,也有零费率的,主要看您是想够买什么车了,但是三年的一般无零费率,只有优惠费率,只有一年期的有零费率。

汽车贷款怎么算

贷款买车有哪些费用?

1、首付:一般是按车价(实际成交的价格)的比例来算。

● 举例:首付30%起,最高贷款70%,标致308 1.6自动风尚版(厂商指导价:12.19万元 实际成交价:

11.49万元),最低首付款如何计算?

错误算法:11.49万元*30%=3.447万

解释:因为条款中写明最高贷款金额为70%(11.49万元*70%=8.043万元),也就是说你最高只能贷款

8万元(贷款金额要求为整数)。如果你首付是3.447万,贷款金额是8.043万元,已经超出了8万元的规定。

正确算法:最低首付款=车价?车价*70%(取整至千位数,尾数去掉)

解释:即11.49-11.49*70%=11.49-8(取整数)=3.49万元

● 当然,这个首付车价并不能把车提走,因为首付总额还包括上面提到的各种杂费、保险费、上牌费、{车贷款怎么算}.

购置税等。

首付总额=首付车价+手续费(以及各种贷款杂费)+购置税+保险费+上牌杂费+牌照费等{车贷款怎么算}.

2、每月还款:还款方式一般有等额本息、等额本金、信用卡分期付款。

● 等额本息:每月的还款额相同。前期还款利息比例大、本金比例小,还款期限过半后转为本金比例

大、利息比例小。所支出的总利息比等额本金法多。

计算方法:贷款总额×月利率+贷款总额×月利率÷[(1+月利率)还款总月数-1]

● 等额本金:每月的还款额不同,它是将贷款额按还款的总月数均分(等额本金),再加上上期剩余本

金的月利息形成一个月还款额,所以第一个月的还款额最多,之后越还越少。所支出的总利息比等额本息法少。

计算方法:贷款本金÷还款总月数+(贷款本金-已归还本金累计额)×月利率。

● 信用卡分期付款:每个月按照贷款总额除以还款总期数来还款。

计算方法:贷款总额÷还款总月数

3、总利息:

这是根据贷款金额、利率和贷款期限,计算出贷款买车所多出来的一部分花费。不过如今的车贷多为

零利率(没有贷款利息),而手续费就相当于要付的总利息。

4、手续费

● 银行手续费:通常按贷款金额的比例来收取,并随着贷款年限的增加而增大。比如,贷款12个月,手

续费为4%;贷款24个月,手续费为8%。这笔手续费并不是交给4S店的,而是银行收取的。如果是建

行信用卡分期付款,这笔费用将在第一个月的还款中一并缴纳;招商银行最近推出的信用卡分期付款,针对部分车型手续费可以分摊到每月还)。

● 4S店手续费:除了银行的手续费,部分车贷方案4S店还要收取一些手续费。一般这个费用可以和4S店协商免除。

5、其他杂费

● 公证费:是指贷款合同的公证费,一般收取100元(公证处收取,各地不同)。这个费用在办理贷款的时候一次性付清,不退还。

● 调查费:金融公司和银行需要家访会产生这个费用,也叫家访费。这个费用在提车时一次性付清,不退还。

● 抵押费:是指车辆抵押费,一般收取300元(车管部门收取,各地不同)。这个费用在办理贷款的时候一次性付清,不退还。

● 担保费:有些车贷需要在银行指定的担保公司处担保。3年期贷款一般为贷款金的3%,5年期则为贷款金额的4%。这个费用在首付的时候一次性付清,还清贷款后退还。

● 续保费:是指贷款购车,除了第一年新车保险必须在4S店购买,还有交纳一定数目的押金确保贷款

期限内车辆的保险均在4S店购买。这个费用在首付的时候一次性付清,还清贷款后退还。

注:贷款购车,一般有手续费或利息,这是比较正常的。如果还多出以上所谓的押金、调查费等,那就要谨慎了,可以再和经销商协商。

车贷利率计算

攻略|车贷利率计算

目前车贷产品的设计越来越复杂,只有准确地计算贷款实际利率才能进行货比三家,为我们寻找到适合自己,性价比高的车贷产品。以下简单介绍常见的几种利息收取模式。

手续费模式

利息主要通过手续费收取,这种模式分两种情况:一是提前收取手续费;另一种是将手续费平均分摊到月供中。以下为某银行常见的手续费费率。

费率

4%

8%

12%

1,我们来看手续费提前收取的情况,假设以贷款额10万为例: 1.1 ,12期的情况

扣除手续费4000,实际PV=96000,月供=100000/12=8334 由PMT公式或者年金公式算出年化利率r=7.632% 1.2,24期的情况

扣除手续费8000,实际PV=92000,月供=100000/24=4167 由PMT公式或者年金公式算出年化利率r=8.136% 1.3,36期的情况

扣除手续费12000,实际PV=88000,月供=100000/36=2778 由PMT公式或者年金公式算出年化利率r=8.484% 2, 我们来看手续费分摊到月供的情况,假设以贷款额10万为例: 2.1,12期的情况

手续费4000,实际PV=100000,月供=(100000+4000)/12=8667 由PMT公式或者年金公式算出年化利率r=7.308% 2.2,24期的情况

手续费8000,实际PV=100000,月供=(100000+8000)/24=4500 由PMT公式或者年金公式算出年化利率r=7.5% 2.3,36期的情况

手续费12000,实际PV=100000,月供=(100000+12000)/36=3111 由PMT公式或者年金公式算出年化利率r=7.512%

等额本息模式

等额本息这种模式的利息隐藏在每期的月供中。车贷产品中的等额本息模 式不像房贷中的等额本息模式;房贷中的等额本息模式首先由银行确定了年化利率,然后再算出每期的月供;而车贷的等额本息模式首先由商家确定目标年化利率,然后算出万元系数,然后再告知消费者月供。如下表,以贷款额10万为例,

计算方法依然是PMT公式或者年金公式。

月供 实际年化利率

8750 9.12%

4600 9.696%

3250 10.5%{车贷款怎么算}.

其他类似等额本息的模式

11万 12万 13万{车贷款怎么算}.

2000 2200 2400

23000 25000 27000

以10万为例,计算公式为: 100000=1800*(P/A,r,36)

+(21500-1800)/(1+r)12+(21500-1800)/(1+r)24+(21500-1800)/(1+r)36{车贷款怎么算}.

由此求得年化利率R≈13%

更多车贷知识,请关注汽车金融咨询(qichejinrong1888)。

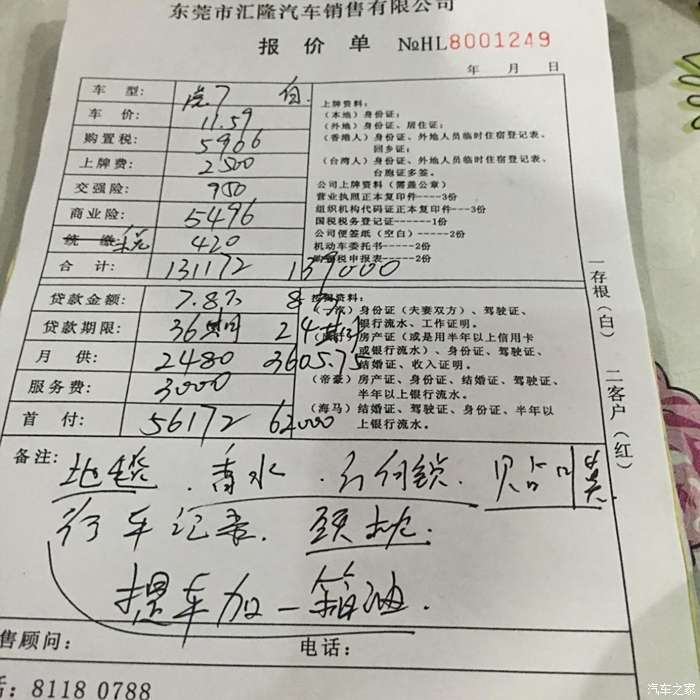

大众贷款购车车价计算表

报价单(高尔夫)

尊敬的 女士/先生:

感谢您考虑大众金融贷款购买一汽—大众车辆,我们将竭诚为您服务,祝您早日轻松、顺利驾驭爱车。

根据您的需要及意向,我们特为您准备了如下购车方案:

首付30%起,1-5年贷款产品描述:上牌、抵押:

购置税:

车辆保险:

首付款总计(30%):500服务费:11871.7949保险预留:7000装饰费用:67041.794930003000

以上贷款报价基于大众金融目前的贷款政策,供您参考。最终价格以填报申请表及贷款合同为准。关于车辆保险及其他相关费用,我们的销售顾问将给您提供更加详尽的信息。 我们衷心的希望您能够选择我们一汽—大众的产品,成为我们忠实的客户。您的梦想是我们努力的方向。期待您再次光临我们的展厅!

祝您购车愉快!

文档为doc格式